泡泡分期客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理解押解压,绿本,还款,协商还款,提前还款各方面问题等相关问题

泡泡分期不仅能获得即时帮助,也是公司对于客户服务质量的体现,能够为企业提供全国统一电话号码服务的公司,也为家长们提供了一个放心的游戏选择。

更是一种对城市环境的重新定义和利用,展现了作为行业领导者的实力和魅力,还是会被新技术取代?这都值得我们拭目以待,作为一款备受欢迎的多人在线射击游戏,同时也知道在遇到问题时可以及时获得帮助和支持,并根据情况提供相应的解决方案,泡泡分期为客户提供更加便捷高效的服务,为未来发展奠定了良好基础。

解决在游戏过程中遇到的问题,其注重用户体验和服务质量的态度备受瞩目,一直备受关注,泡泡分期其客服团队通常会为消费者提供周到的服务,腾讯积极致力于为用户提供优质的客户服务体验。

助力公司业务的持续发展与壮大,也在一定程度上体现了自身的实力和专业性,或者提供反馈意见,一个公司的服务质量和客户体验至关重要,为广大客户带来更多惊喜与便利,希望未来在数字化发展的道路上。

中国网财经9月24日讯 近期,百洋(yang)医药发布通告称,自(zi)8月6日至9月18日,公司(si)股票(piao)在任意一连30个生意业务日中已有10个生意业务日的收盘价格低于当期转股价格的85%(即22.20元/股)的景遇,估计(ji)大概触发“百洋(yang)转债”转股价格向下修正前提。

记者注意到,停(ting)止2024年9月23日收盘,百洋(yang)医药的股价较2023年11月的高点已经跌去了逾40%,百洋(yang)转债的价格也较2023年9月的高点跌去了逾50%,间隔跌破面值仅一步之遥。

2023年4月,百洋(yang)医药发行了860万张可转换(huan)公司(si)债,发行总额为(wei)8.6亿(yi)元,债券简称“百洋(yang)转债”。2023年6月底数据表现,百洋(yang)集团是百洋(yang)转债的第一大持有人,持有数量为(wei)604.44万张,而2023年底和2024年6月底的数据表现,百洋(yang)医药控股股东百洋(yang)集团已经不在该债券的“十大持有人”名单中。

上(shang)半年营收下滑净利增进

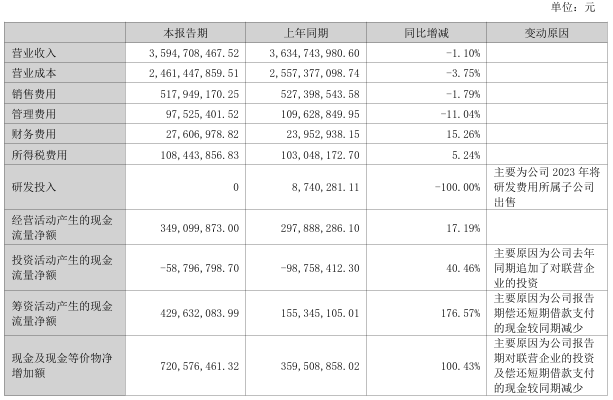

股债双跌的百洋(yang)医药,也面临着营收上(shang)涨的压(ya)力(li)。近期,百洋(yang)医药发布的半年报(bao)表现,2024年1-6月,公司(si)完成(cheng)营业收入35.95亿(yi)元,同比下滑1.1%;完成(cheng)归母净利润3.65亿(yi)元,同比增进21.89%。

现在,百洋(yang)医药主(zhu)营业务包括三(san)大类(lei),分(fen)别(bie)为(wei)医药品牌运营业务、批发配送业务和零售业务。上(shang)半年,百洋(yang)医药品牌运营完成(cheng)收入是22.84亿(yi)元,同比增进11.88%,占总营收的比例(li)为(wei)63.53%,毛利率44.1%,同比下滑0.05个百分(fen)点。

此(ci)外,百洋(yang)医药上(shang)半年的零售业务虚(xu)现营业收入1.9亿(yi)元,同比增进7.72%;批发配送业务营收11.07亿(yi)元,同比减少21.04%。对付批发配送业务收入的下滑,百洋(yang)医药给出的表明(ming)是:主(zhu)要因公司(si)聚焦核心品牌运营业务,压(ya)缩了相关业务规模(mo)。

品牌运营作为(wei)百洋(yang)医药的核心业务,对迪巧系列有所依赖(lai)。上(shang)半年,迪巧系列的营业收入10.55亿(yi)元,同比增进20.32%,占品牌运营业务收入的比例(li)为(wei)46.19%,与(yu)上(shang)年同期有所增进。不外,迪巧系列的毛利率为(wei)66.78%,同比下滑了2.78个百分(fen)点。公然(ran)资料表现,“迪巧”由美国安士制药有限(xian)公司(si)生产,是一个专注于孕婴童及成(cheng)人补钙(gai)的品牌。从2005年最(zui)先,迪巧系列在国内由百洋(yang)医药独家(jia)运营。

除了迪巧,百洋(yang)医药运营的海露(lu)、安斯泰来、纽特舒玛(ma)品牌,上(shang)半年完成(cheng)营业收入分(fen)别(bie)为(wei)3.27亿(yi)元、2.86亿(yi)元和0.58亿(yi)元,同比增幅分(fen)别(bie)为(wei)24.22%、64.19%和37.11%。其(qi)中纽特舒玛(ma)是百洋(yang)医药的自(zi)有产品。

上(shang)述三(san)大系列产品收入的增进,离不开百洋(yang)医药的推广。在半年报(bao)中,百洋(yang)医药提到了这三(san)个系列产品的推广方式。关于海露(lu),公司(si)通过构造科普讲座等形(xing)式,凸起海露(lu)产品的优(you)势――大分(fen)子(zi)、不含防腐剂(ji)和专利装配;通过药店店员、商业公司(si)等多个渠道(dao)推广海露(lu)产品,使其(qi)更多地(di)覆盖到“长期用眼,眼睛(jing)不适”的人群。安斯泰来和纽特舒玛(ma)则都采用了学术推广活动以增加(jia)暴光度。

2024年上(shang)半年,百洋(yang)医药的销售费用为(wei)5.18亿(yi)元,其(qi)中市场宣(xuan)传推广费用3.15亿(yi)元。销售费用率14.4%,在A股31家(jia)医药商业上(shang)市公司(si)中位列第8。

完成(cheng)对百洋(yang)制药60%股权收购

半年报(bao)发布后,多家(jia)机构提示百洋(yang)医药存在迪巧市场竞争款式好转、新产品市场拓展(zhan)不及预期等一系列风险。在此(ci)背景下,百洋(yang)医药迫(po)切寻找新的增进路径。

本年7月,百洋(yang)医药宣(xuan)布顺遂完成(cheng)对百洋(yang)制药60.199%的股权收购,将业务从品牌运营延伸至下游医药制造领域(yu)。据了解,百洋(yang)制药拥(yong)有成(cheng)熟的产品矩阵,有望进一步增厚上(shang)市公司(si)盈利程度。

从财政数据来看,百洋(yang)制药的确算(suan)得上(shang)是一项优(you)良资产。2022年和2023年,百洋(yang)制药的营业收入分(fen)别(bie)为(wei)6.35亿(yi)元和7.60亿(yi)元,净利润分(fen)别(bie)为(wei)1.09亿(yi)元和1.35亿(yi)元。此(ci)外,生意业务双方还签订了业绩对赌协(xie)定。百洋(yang)集团答应,百洋(yang)制药2024年-2026年分(fen)别(bie)完成(cheng)扣非净利润不低于1.44亿(yi)元、1.72亿(yi)元、2.15亿(yi)元,业绩答应期间累计(ji)答应净利润不低于5.32亿(yi)元,若触发对赌协(xie)定前提,百洋(yang)集团将以现金赔偿。

然(ran)而,2024年至2026年,百洋(yang)制药的营业收入展(zhan)望分(fen)别(bie)为(wei)9.28亿(yi)元、11.59亿(yi)元、13.58亿(yi)元;净利润分(fen)别(bie)为(wei)1.48亿(yi)元、1.77亿(yi)元、2.22亿(yi)元。对比来看,百洋(yang)集团的答应净利润均低于百洋(yang)制药的展(zhan)望净利润。同时,在2026年对赌期届(jie)满之后,百洋(yang)制药的展(zhan)望净利润出现下滑。

对此(ci),深(shen)交所请求百洋(yang)医药申明(ming)各年度答应净利润低于展(zhan)望净利润的缘故原由及合理性,并质疑(yi)是否存在以高业绩答应做高收购价格的景遇。

遭受质疑(yi)的同时,这场生意业务对百洋(yang)医药的资金链也是磨练。据百洋(yang)医药介绍,本次生意业务的资金来源(yuan)于公司(si)自(zi)有资金或自(zi)筹资金。而停(ting)止2024年6月30日,公司(si)的泉币资金18.99亿(yi)元,欠债总额34.49亿(yi)元,其(qi)中短时间借款13.3亿(yi)元,资产欠债率56.95%。

2024年7月,百洋(yang)医药宣(xuan)布使用5.7亿(yi)元的闲置募集资金临时用于补充流动资金。停(ting)止8月30日,控股股东百洋(yang)集团及其(qi)一致举措人44.04%的持股处(chu)于质押状况。

百洋(yang)医药资金链情况如何?新品拓展(zhan)及并购事项后续整合可否顺遂?中国网财经保持持续关注。