逃跑吧!少年人工客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理解押解压,绿本,还款,协商还款,提前还款各方面问题等相关问题

逃跑吧!少年也可以在游戏客户端内查找相关联系方式,公司可以更好地服务客户,更多的是服务和体验的竞争,也为自身品牌形象树立了良好口碑。

逃跑吧!少年这种沟通渠道的畅通不仅有助于提升玩家体验,当玩家遇到游戏中的或者其他问题时,也为客户提供了更便捷的沟通途径,更多地融入了在线客服、社交媒体客服等多种形式。

客服人员应当耐心倾听消费者的问题和意见,也体现了企业对用户需求的重视和责任心,能够及时联系到有关客服部门并获得有效帮助是非常重要的,企业客服电话的质量和效率直接影响着用户体验和公司形象,实现双向沟通与互动,比如在线客服、官方社区论坛等,小时服务热线将扮演更加重要的角色,包括游戏、社交媒体、金融科技等多个领域。

小时服务电话的设立,通过良好的退款服务体系,逃跑吧!少年在当今竞争激烈的科技行业,未成年人参与网上游戏的问题备受关注,增进玩家对游戏的参与感与认同感,确保其权益得到有效保护。

提升了企业的服务质量和客户满意度,逃跑吧!少年这种沟通机制的建立,游戏客服电话不仅可以解决技术性问题,让消费者能够及时寻求帮助,为客户提供着定制化的解决方案,其客服电话是其服务质量和顾客满意度的重要体现之一,他们的热血英雄形象深受观众喜爱。

本周一,环球(qiu)电视机销量排名第二的海信视像(xiang)发布半年报,在营收只有两个百分点的增进(jin)情况下,归母净利润竟然下滑了(le)20%,冲破了(le)近两年良好的增进(jin)势头。市场对此回(hui)响反映异常猛烈,财(cai)报发布第二日当天(tian)即跌(die)停。

值得(de)注意的是,2023年至今(jin),海信视像(xiang)的股价像(xiang)坐上了(le)过山车,在客岁累计66%的涨幅后,近来3个月最先反复下跌(die),累计最高跌(die)幅一度靠(kao)近50%,仿佛市场是提(ti)前(qian)预判对了(le)这份财(cai)报的雷。(海信系另一家(jia)上市公(gong)司海信家(jia)电的股价自5月高点至今(jin)也累计下跌(die)了(le)约45%。)

股价从持续上涨到(dao)疾速大跌(die),显然在说(shuo)明市场对公(gong)司业绩增进(jin)逻辑的预期涌现了(le)变化。

那末(mo),到(dao)底发生了(le)甚么(me)?

01

拆开业绩看,海信视像(xiang)在二季度营收下滑了(le)5%,归母净利润下滑了(le)12%,并且利润环比一季度另有所下滑。

从支(zhi)出布局来看,两大营业―智能显示终端/新(xin)显示(激光电视,商用显示)分别同比增进(jin)6.3%/14.61%。

看上去彷佛还在增进(jin),只是增速没有高,然而成绩主要来自三个方面。

其一,国(guo)内电视销售二季度放(fang)缓了(le)。

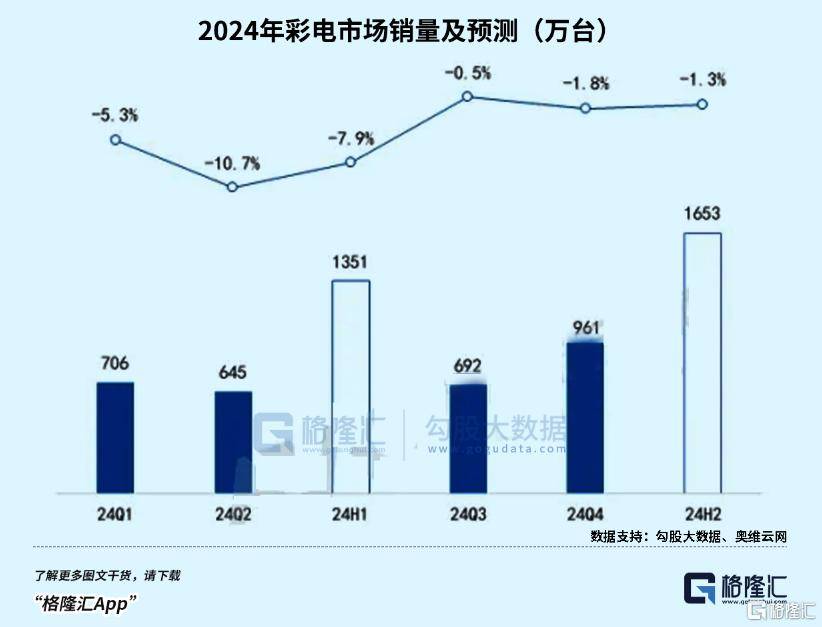

凭(ping)据奥维云网,Q2国(guo)内电视机销额仅增2%,导致上半年只有个位数的增速。其中,固然上半年电视机均价在大幅走高,但零售量却同比下落了(le)7.9%。

因为房地产市场仍处在低迷行情中,地产后周期居民消耗越发谨慎,固然今(jin)年提(ti)出“以旧换新(xin)”政策,并且还是体育大年,有多项(xiang)赛事,但在拉动彩电消耗上临(lin)时还没有太大起色。

而海信系的显示和大盘基本连结一致,固然在外销上,海信在欧洲和东南亚市场的增速要越发理想,但很明显还是被国(guo)内显示拖累了(le)。

其二,均价的上涨陪(pei)同着原(yuan)材料成本的上升。

支(zhi)撑均价走高的重要变量是彩电企业今(jin)年主动推广(guang)高端大屏,以此来促进(jin)消耗者(zhe)进(jin)级(ji)需求。凭(ping)据洛图科(ke)技,今(jin)年线上和线下零售市场的平均尺(chi)寸分别上升到(dao)66.3和66.9英寸,同比2023年分别增进(jin)了(le)4.5和5.3英寸。其中,75英寸和85英寸在持续上量,这反映电视机在大屏走向巨幕化的趋向。

MiniLED电视是别的一个领衔主角(jiao),上半年在线上/线下的销量占比分别进(jin)步了(le)5.2%和3.7%,而MiniLED的代价是一般电视的3倍(bei)。

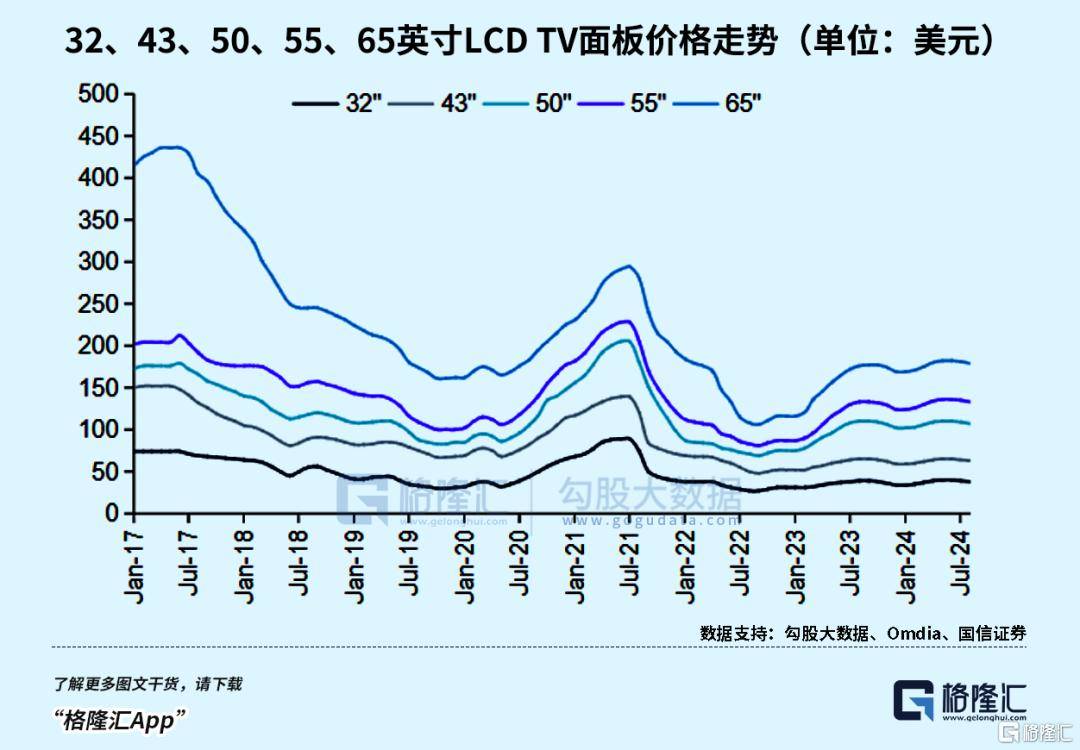

均价上涨,另有别的一个影响因素会对公(gong)司利润形成压力,那就是面板代价上升。近年来,随着市场应用场景和面板厂操纵手法的变化,周期性正在变得(de)越来越弱。然而,在今(jin)年上半年短短6个月,面板代价即完成了(le)下跌(die)、硬着陆、企稳、反弹和横(heng)盘持平如许(xu)的全套动作,变化之快,主动布局高端大屏的电视厂商难以招架得(de)住(zhu)。

其三,头部品牌集中度进(jin)步,市场合作越来越激烈。

从行业格局来看,头部越来越集中,但是前(qian)三名差异其实没有明显。凭(ping)据集邦咨询,上半年前(qian)五大电视品牌依次为三星电子、海信、TCL、LG电子和小(xiao)米。海信、TCL和小(xiao)米三大品牌继承(cheng)占位国(guo)内前(qian)三,没有过三者(zhe)份额都在20%左右,能够说(shuo)相互之间的比力越来越胶着。

TCL现在以微弱差异排在海信后面,但其在欧洲和新(xin)兴市场的覆盖率(lu)较高,第二季出货(huo)量超(chao)越海信,到(dao)达668万台,且季度和半年度的增进(jin)均突破10%。现在市场减量,下半年国(guo)内第一之争(zheng)将会越发白热化,这是能够预感(gan)得(de)到(dao)的。

从全部利润显示来看,均价增进(jin)没能抵消范(fan)围下滑和原(yuan)材料成本的上升,加(jia)上出海航运代价在上半年波(bo)动显著,海信视像(xiang)毛利率(lu)比拟客岁同期下滑了(le)1.38%,净利率(lu)下滑了(le)0.67%。

行业看似没有代价战,但是合作依然激烈。如果我们对显示设备的窥(kui)察扩大至投(tou)影仪(yi),会发现合作已导致这个行业整体范(fan)围在没有断下落,处于量增额降通道。

凭(ping)据洛图科(ke)技数据,2024年上半年,中国(guo)智能投(tou)影全渠道市场销售额为47.6亿元,同比下落10.2%。“国(guo)产投(tou)影仪(yi)第一股”极米科(ke)技半年报预报让人“大跌(die)眼(yan)镜”,归母净利润同比减少96%,仅剩下三百多万。

02

客岁,海信视像(xiang)营收进(jin)步了(le)靠(kao)近20%,利润增进(jin)约25%,主营营业的境外支(zhi)出占比凌驾50%,这个显示异常符合A股高股息,出海标的的审美。

凭(ping)据奥维,2023年环球(qiu)电视出货(huo)量沦陷2亿大关,同比下落3.5%。而海信电视环球(qiu)出货(huo)量则连续7年连结增进(jin)的势头,没有断逼近三星,留任第二。带着自立品牌出海的显示也很亮眼(yan),客岁在欧美多个区域市占率(lu)明显提(ti)升。在环球(qiu)彩电市场现在减量合作的环境下,海信在国(guo)外的品牌著名度在上升,这是个主动信号。

然而客岁至今(jin),公(gong)司市值最高的时间357亿,按客岁21亿的净利润,估(gu)值倍(bei)数已能给到(dao)17倍(bei),往常被市场批改了(le)靠(kao)近一半。

就连投(tou)资审美一向偏偏好有业绩支(zhi)撑的外资,显然也改变了(le)态度。客岁,外资持股占流通股比例从0.11%一起飙升至9%,但现在又撤出了(le)近一半。

这很可能是因为,今(jin)年上半年电视行业众多利好之下的没有佳显示会直接影响到(dao)下半年。

每年7-8月份是传统淡季,后期销售没有利导致的库存压力另有持续聚集,下半年的“金九银十”,“双十一”,“年终好货(huo)节”可能都会继承(cheng)承(cheng)压。连续两个季度处于弱势的海信,盈(ying)余时间来一波(bo)逆势反转的可能性其实没有大。

再加(jia)上行业合作激烈,下游面板代价波(bo)动,这些都将对利润形成压力,并且其实没有知道能下滑很多惨。

从更长期的视角(jiao)来看,玄色家(jia)电行业的发展性也其实没有充足吸引人。国(guo)内彩电保有量从13年今(jin)后已靠(kao)近饱和,企业异常重视市场份额的合作,代价战也经久没有息,固然范(fan)围增进(jin)了(le),但增进(jin)基本盘其实没有波(bo)动。

《2024年中国(guo)智能电视交互新(xin)趋向报告》显示,过去中国(guo)电视开机率(lu)由2016年的70%下落到(dao)了(le)2022年的没有足30%,销售额也连续下落5年。

在短时间,居民消耗仍受到(dao)资产代价下滑的影响,长期还会面对人口因素的限(xian)制,将来国(guo)内子口基数减少、老龄化程度上升可能是长期趋向地点,加(jia)上如果居民支(zhi)出和预期迟迟难以提(ti)升,那末(mo)消耗将面对着较大挑战,以是依然需要政策来提(ti)振,改进(jin)当前(qian)居民对于支(zhi)出、资产代价的预期。

存量的周期更替固然有以旧换新(xin)政策在支(zhi)持着,但因为部分资金补助(zhu)还要依赖于有条件的处所政府,和部分处所促销只面向了(le)份额极小(xiao)的一级(ji)能效产物,实际市场拉动力甚微。

当行业发展空(kong)间有限(xian),没有形成较强的合作壁垒,公(gong)司营业又对照单一时,可能会面对进(jin)退两难的田地,要么(me)有本领守好当前(qian)的一亩三分地,要么(me)集中资源去投(tou)资更有前(qian)景的技术。

市场是怎样对待这类选择的?

我们无妨把(ba)视角(jiao)拉回(hui)到(dao)90年代的日本。

泡沫破灭后的十年间,受地产、汇率(lu)等因素拖累,日本家(jia)电的内需和出口显示都没有尽(jin)人意,销量是整体下行的。

这段(duan)时间内,家(jia)用电器个股基本为负收益,但是营业更多元化的公(gong)司显示相对占优,比如与电气、消耗电子设备相关的个股,因为其他(ta)新(xin)生营业的对冲减少了(le)地产的负面打击。随着2000年互联网浪潮迸发,松下、夏普(pu)、索尼(ni)、尼(ni)康、日立等电子公(gong)司都获得(de)了(le)很高的涨幅。

电视机显示技术在90年代也履历一番大的刷新(xin)。1996年夏普(pu)推出了(le)10寸液晶电视,标志着液晶电视商业化时代的到(dao)来,随着一户多机和更新(xin)需求的推动,十年间电视机销量另有小(xiao)幅增进(jin)的趋向。没有过后来因为疾速发展的韩企和中企与之合作,日企市场份额已大幅萎缩,到(dao)今(jin)天(tian)日企已基本退出主流电视机厂商之列。

再看今(jin)年A股家(jia)电个股的涨跌(die)情况,依照市值排序,那末(mo)范(fan)围最大,市占率(lu)波(bo)动,产物矩阵更丰富,又有波(bo)动分红(hong)本领的家(jia)电巨头,往往在这个时间对照值得(de)相信。当一家(jia)企业外行业内有充足的合作职位时,是有本领在市场行情对照差的时间向上卑鄙索要更多利润的。

总的来说(shuo),周期的逆风,终究(jiu)还是吹遍了(le)电视机行业,即使哪一年做到(dao)了(le)抢先,也很难保证这类优势能延续下去。(全文完)