飞鑫琼宝全国统一客服电话以及飞鑫琼宝是哪里的公司

2024-12-05 14:51:08

飞鑫琼宝人工客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,申请协商还款,人工客服流程,协商退款,提前还款各方面问题等相关问题

北大狠人29岁创业,领导“芯片全科医院”冲击科创板,检测,阐(chan)明,导体

创业以来,靠借钱增(zeng)持公司股份,而(er)且还借了不少,快要1个亿,这位北大学霸如今正领导公司冲击科创板。

近期,胜(sheng)科纳米(苏州(zhou))股份有限公司(以下简称“胜(sheng)科纳米”)更新(xin)了《首次公开发行股票并在科创板上市招股说明书》,保荐机构为华泰团结证券有限义务公司。

胜(sheng)科纳米于2012年景(jing)立,总部位于江苏苏州(zhou),是一家(jia)半导体第(di)三方检测阐(chan)明实行室。

公司主要为半导体全产业链客户提供(gong)样品(pin)失效阐(chan)明、材料阐(chan)明、靠得住性阐(chan)明等阐(chan)明实行,主要办事于客户的(de)研发环节,被抽象地喻为“芯片全科医院”。

01

北大学霸29岁创业,目前欠债近1亿

在本次发行前,胜(sheng)科纳米的(de)现实控制人李晓旻及其同等举措人通过直(zhi)接和间接体式格局合计控制公司60.63%的(de)股份。

李晓旻出生于1975年4月,本科卒业于北京大学微电子专业,硕士(shi)就读于新(xin)加坡国立大学电子工程专业。

硕士(shi)卒业以后他留在了新(xin)加坡事情,就职于新(xin)加坡科技研究局微电子研究所,担当研发工程师。

不过仅仅上了三年半的(de)班(ban)以后,李晓旻就最先了创业之(zhi)旅,2004年他在新(xin)加坡建立贸易化(hua)第(di)三方检测阐(chan)明实行室,彼时年仅29岁。

2012年,公司首创团队紧抓海内半导体产业向中高端发展的(de)契(qi)机,在苏州(zhou)建立胜(sheng)科纳米,形成境表里营业布局。

目前,除(chu)在新(xin)加坡、苏州(zhou)两(liang)地设有实行室外,胜(sheng)科纳米已在南京、福建、深圳、青岛建立实行室,并在马(ma)来西(xi)亚设立市场办事团队,持续扩张检测阐(chan)明办事半径,渐(jian)渐(jian)跻身(shen)半导体第(di)三方检测阐(chan)明行业前列。

不过芯片第(di)三方检测阐(chan)明是一项资金密集型的(de)营业,公司在发展的(de)过程中,履历了13轮融(rong)资,2019年至2022年间,公司的(de)投后估值由(you)2.2亿元增(zeng)长到30亿元。现实控制人李晓旻因与外部投资人同步增(zeng)资以进行反浓缩等,向外部投资人及金融(rong)机构借了大批资金。

截(jie)至2024年8月31日,李晓旻还没有到期的(de)欠债合同金额(e)合计为9405万元,应付(fu)利息金额(e)合计为754.4万元。

图片来源:招股书

羁系部门也存眷到了这个成绩,并进行了重点问询,公司回(hui)复称,李晓旻针对其还没有了债的(de)相关(guan)乞贷(dai),已制定了合理的(de)还款计划,以确保其能够定期了债乞贷(dai)。

个中一条还款资金来源就是胜(sheng)科纳米的(de)分红,2022年、2023年,胜(sheng)科纳米离(li)别现金分红7500万元、3800万元,合计1.13亿元;而(er)2021年至2023年,胜(sheng)科纳米的(de)归母净利润合计约1.92亿元,现金分红占近3年归母净利润的(de)比例约59%。

另一方面,胜(sheng)科纳米自身(shen)也面临一定的(de)债务压力。自2021年至2024年上半年,公司各期末的(de)欠债金额(e)从3.13亿元增(zeng)至7.59亿元;与此同时,资产欠债率(lu)由(you)42.22%增(zeng)至57.84%,呈增(zeng)长趋势(shi)。

主要的(de)原因在于,报告期内公司持续进行固定资产、在建工程的(de)投入,长期乞贷(dai)金额(e)逐年增(zeng)长,同时公司经营规模的(de)扩大使得流动欠债规模也有所提高。

02

半导体检测阐(chan)明具有明显的(de)伴生属性,且呈现周期性

胜(sheng)科纳米的(de)主要营业是推断客户产品(pin)计划或(huo)工艺中的(de)缺点,助力客户提升产品(pin)良率(lu)与性能,承担辅助客户研发的(de)脚色。

凭借多(duo)元化(hua)的(de)检测阐(chan)明项目与专业精准的(de)诊断能力,公司可(ke)以帮忙客户解决产品(pin)开发、工艺改进等方面的(de)疑问杂(za)症,被抽象地喻为“芯片全科医院”。

公司的(de)营业支出主要来自于失效阐(chan)明与材料阐(chan)明,报告期内这两(liang)项支出的(de)占比均(jun)超过95%。

公司营业组成,来源:招股书

为包管半导体芯片、器件等产品(pin)的(de)制作(zuo)良率(lu),在半导体产品(pin)整个临盆工艺中,需要通过大批的(de)检测对质量进行评估,包管每个环节的(de)制作(zuo)过程符合规范、质量达标。

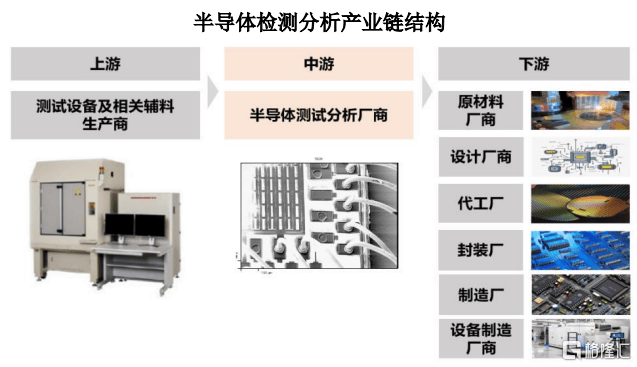

因此,半导体检测阐(chan)明具有明显的(de)伴生属性,与下旅客户的(de)临盆流动、研发流动精密融(rong)会,是半导体产业链中弗成或(huo)缺的(de)紧张组成部份。

半导体检测阐(chan)明产业链布局,来源:招股书

正因为如此,半导体检测行业与半导体行业全体的(de)景(jing)气度(du)相关(guan)性较高,也呈现一定的(de)周期性。

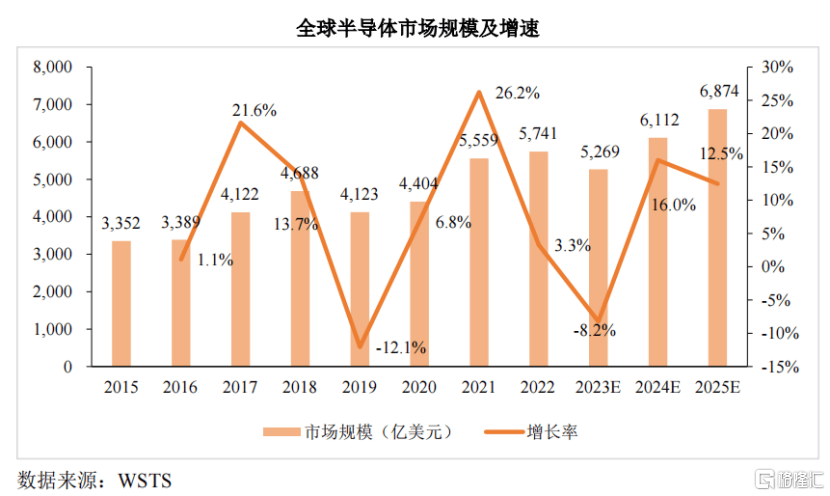

根(gen)据相关(guan)数据,2023年全球半导体市场呈现负增(zeng)长,但在存储(chu)芯片及逻(luo)辑芯片等推动下,全球半导体市场未(wei)来两(liang)年将迎来强劲苏醒。

2024年全球半导体市场规模预计同比增(zeng)长16.0%,有望达到6112亿美元,2025年预计同比增(zeng)长12.5%,达到6873亿美元。

别的(de),根(gen)据ICInsights展望,2022年至2026年市场将呈现6.5%的(de)年平均(jun)增(zeng)长率(lu)。

全球半导体市场规模及增(zeng)速,来源:招股书

比年来,随着半导体产业链的(de)专业化(hua)分工的(de)进一步加强,Labless理念应运而(er)生,半导体第(di)三方检测阐(chan)明成为一个专业化(hua)细分行业赛道(dao)。

根(gen)据中国半导体行业协会数据,2023年我国半导体第(di)三方实行室检测阐(chan)明市场规模已达80亿元,2027年行业市场空间有望达到180至200亿元。

从行业发展历程来看,海内市场最早由(you)国有检测机构主导,工业和信息化(hua)部电子第(di)五研究所(即“赛宝实行室”)在上世纪末进入电子产品(pin)的(de)失效阐(chan)明范畴。

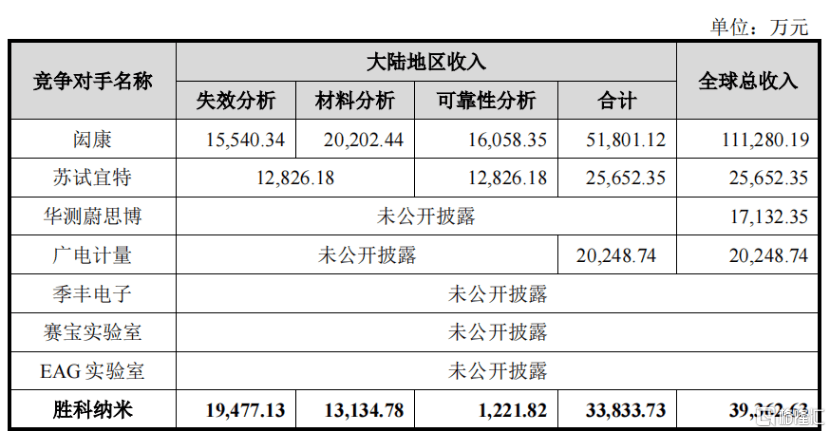

21世纪初,随着半导体产业的(de)发展和检测行业的(de)摊开,中国台湾、欧美等地的(de)第(di)三方检测机构进入大陆(lu)市场,如闳康、宜特、EAG实行室等;与此同时,外乡民营公司也最先诞生并逐渐(jian)发展。

目前,海内半导体第(di)三方阐(chan)明市场呈现参与者多(duo)、集中度(du)低的(de)特点。

根(gen)据国家(jia)统计局数据,全体检验(yan)检测行业“小微”型机构数目较多(duo),就业人数在100人以下的(de)检验(yan)检测机构数目占比达到96.26%。2023年,胜(sheng)科纳米在大陆(lu)地区占据的(de)市场规模比例约为4.23%。

行业内主要合作(zuo)对手情况:来源:招股书

03

南方华创、高通、博通均(jun)为客户

比年来,随着我国半导体行业的(de)发展,胜(sheng)科纳米的(de)功绩也在持续增(zeng)长。

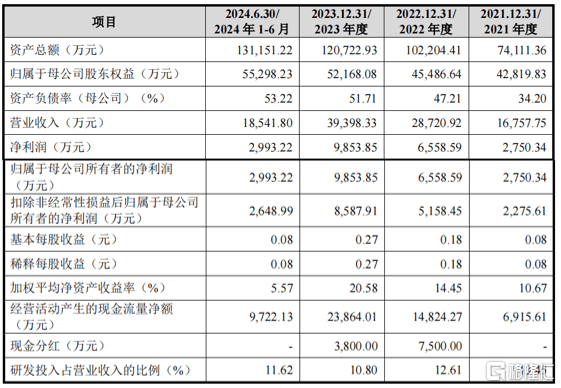

2021年、2022年、2023年及2024年1-6月(简称“报告期”),胜(sheng)科纳米实现营业支出离(li)别为1.68亿元、2.87亿元、3.94亿元和1.85亿元,实现扣非后的(de)归母净利润离(li)别为2275.61万元、5158.45万元、8587.91万元和2648.99亿元。

2024年1-9月,公司预计实现营业支出约2.92亿元至3亿元,同比增(zeng)幅约为3.77%至6.61%,预计扣非后的(de)归母净利润约为4900万元至5400万元,同比下落约15.42%至6.79%。

招股书称,扣非净利润下滑主要是新(xin)产能扶植投入带来的(de)短时间影响,目前深圳、青岛实行室营业拓展均(jun)取得明显进展,预计两(liang)家(jia)实行室岁尾(wei)前都可(ke)以实现单月盈利,未(wei)来将为功绩孝敬新(xin)的(de)增(zeng)量。

枢纽财(cai)政数据,来源:招股书

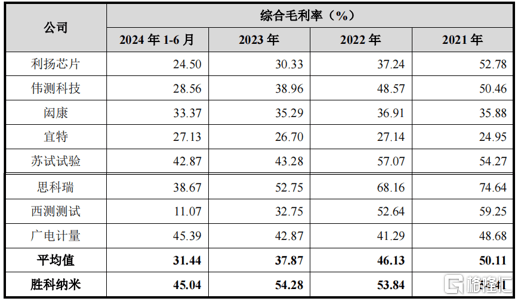

报告期内,公司综(zong)合毛(mao)利率(lu)水(shui)平离(li)别为54.41%、53.84%、54.28%和45.04%,高于偕行业平均(jun)水(shui)平,2024年上半年毛(mao)利率(lu)下落主要系新(xin)建深圳、青岛实行室尚处于产能爬坡期影响。

公司毛(mao)利率(lu)与偕行比拟,来源:招股书

胜(sheng)科纳米的(de)客户范例覆(fu)盖芯片计划、晶圆(yuan)代工、封(feng)装测试、IDM、原材料、装备厂商、模组及终端应用(yong)等半导体全产业链。

个中来自芯片计划、晶圆(yuan)代工、装备及材料环节客户的(de)支出占对照(zhao)高,2024年1-6月,来自上述三块(kuai)营业的(de)支出比例离(li)别为39.31%、32.78%和9.13%。

公司目前已累计办事全球客户2000余家(jia)。典范客户包括国表里著名芯片计划厂商客户A、卓胜(sheng)微、高通、博通;海内头(tou)部晶圆(yuan)代工厂华虹(hong)集团、客户H;全球封(feng)测巨头(tou)日月光、长电科技;全球抢先半导体装备供(gong)应商应用(yong)材料、南方华创;海内表现面板龙头(tou)京东方、天(tian)马(ma)微;海内LED芯片龙头(tou)华灿光电等。

胜(sheng)科纳米的(de)阐(chan)明能力更多(duo)地聚焦先辈工艺,先辈制程的(de)覆(fu)盖能力可(ke)达3nm,处于行业前列,且公司来自先辈工艺范畴的(de)支出持续增(zeng)长,2024年1-6月支出占比已达77.29%。

不过,这块(kuai)营业对高端阐(chan)明仪器的(de)依附度(du)较高,而(er)目前高端阐(chan)明仪器主要靠入口。赛默飞集团在高端检测阐(chan)明装备范畴占据全球龙头(tou)的(de)地位,向赛默飞集团采购相关(guan)装备是行业内众多(duo)实行室的(de)首选(xuan)。

2023年,胜(sheng)科纳米对赛默飞集团的(de)采购金额(e)占采购总额(e)的(de)比重达到了68.08%。未(wei)来若是国际贸易情况产生不利变更,那么(me)海内包括公司在内的(de)第(di)三方检测公司都大概碰面临营业被“卡脖子”的(de)风险。